热点资讯

热点资讯

足球投注app同比增速为0.82%-正规赌足球的软件(中国)官方网站ios/安卓通用版/app下载

开端:源达

汇报日历:2024年09月06日

证券连接汇报/投资策略

投资要点

分析师:刘丽影

执业登记编号:A0190519050001

沪深300指数走势图

贵府开端:Wind,源达信息证券连接所

贵府开端:Wind,源达信息证券连接所

Ø 资讯要闻

1. A股2024年半年报转头:全A事迹微降,行业发达分化。1)2024年上半年全A举座盈利微降。2024年上半年全行业竣事营业收入34.87万亿元,同比增速为-1.42%;竣事归母净利润2.90万亿元,同比增速为-2.37%;竣事扣非归母净利润2.75万亿元,同比增速为-0.74%。2) 2024年二季度事迹承压。2024年二季度全行业竣事营业收入17.98万亿元,同比增速为-1.75%;竣事归母净利润1.46万亿元,同比增速为-0.41%;竣事扣非归母净利润1.39万亿元,同比增速为0.82%。

2. 8月31日,国度统计局公布8月中国制造业PMI为49.1%,较7月不竭回落0.3个百分点,制造业景气度基本厚实。

3. 9月5日,国度主席习近平在中非谐和论坛北京峰会开幕式上的主旨话语时示意,中方愿主动片面扩大阛阓盛开,决定赐与包括33个非洲国度在内的通盘同中国建交的最不发达国度100%税目居品零关税待遇,成为践诺这一举措的首个发展中大国和寰球主要经济体,推动中国大阛阓成为非洲大机遇。

4. 9月5日,中国东谈主民银行货币战术司司长邹澜在新闻发布会上示意,当今金融机构的平均法定入款准备金率约莫7%,还有一定下降空间。

5. 9月2日,中国船舶、中国重工两家公司王人发公告,秘书中国船舶拟接管归拢中国重工。

6. 9月5日,国泰君安、海通证券两家公司王人发公告,秘书国泰君安接管归拢海通证券。

Ø 阛阓概览

本周国内证券阛阓主要指数均呈着落态势,行业指数发达分化,申万一级行业中,汽车行业涨幅最大为1.0%。

本周阛阓日均交游量5860.53亿元。

Ø 投资提出

提出暖和:1)高股息:我国十年期国债收益率处于下行区间,持续暖和半年报事迹持续增长的高股息个股;2)扩大内需:扩大内需是国内关键的战术标的,暖和确立更新和大损失;3)企业出海:鞭策高水平对外盛开,有出海竞争力的行业与企业;4)新质出产力:培育壮大新兴产业和将来产业,推动传统产业转型升级,新质出产力耐久要点暖和;5)央国企:暖和央国企并购重组和市值经管窥察;6)黄金:后续跟着好意思国参加到降息周期,黄金中耐久投资契机将持续。

Ø 风险辅导

战术变化超预期风险、经济环境变化超预期风险、阛阓短期波动风险。

目次

一、资讯要闻

二、周不雅点

三、阛阓概览

1.主要指数发达

2.申万一级行业涨跌幅

3.两市交游额

4.本周热门板块涨跌幅

四、投资提出

图表目次

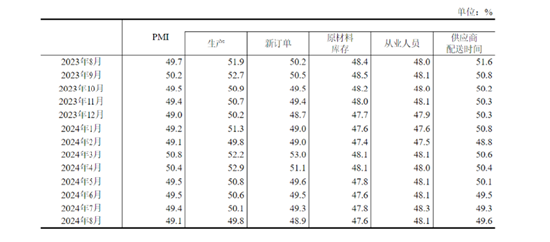

图1:中国制造业PMI及组成指数(经季度赈济)

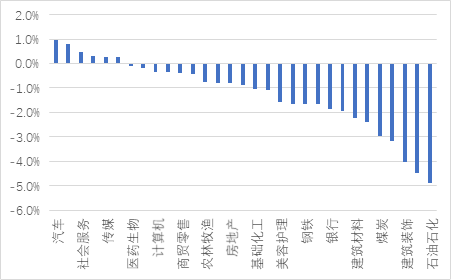

图2:申万一级行业涨跌幅情况

图3:两市成交额情况

图4:本周热门板块涨跌幅

表1:2024年上半年全行业关键财务主义一览(亿元)

表2:2024Q2全行业关键财务主义一览(亿元)

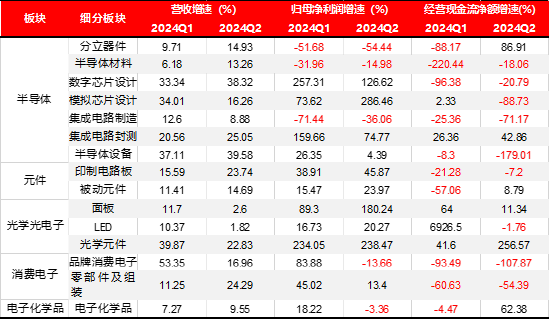

表3:2024Q1&2024Q2电子行业细分板块辩论同比情况

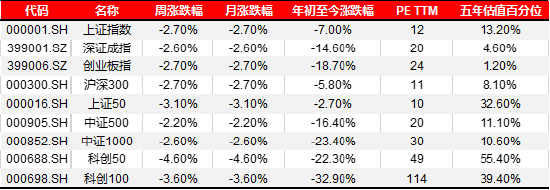

表4:主要指数涨跌幅

一、资讯要闻

l A股2024年半年报转头:全A事迹增速微降,行业发达分化

举座来看,2024年上半年全A举座盈利微降。2024年上半年全行业竣事营业收入34.87万亿元,同比增速为-1.42%;竣事归母净利润2.90万亿元,同比增速为-2.37%;竣事扣非归母净利润2.75万亿元,同比增速为-0.74%。

表1:2024年上半年全行业关键财务主义一览(亿元)

贵府开端:Wind,源达信息证券连接所

贵府开端:Wind,源达信息证券连接所

单季度来看,2024年二季度事迹承压。2024年二季度全行业竣事营业收入17.98万亿元,同比增速为-1.75%;竣事归母净利润1.46万亿元,同比增速为-0.41%;竣事扣非归母净利润1.39万亿元,同比增速为0.82%。

表2:2024Q2全行业关键财务主义一览(亿元)

贵府开端:Wind,源达信息证券连接所

贵府开端:Wind,源达信息证券连接所

l 8月份制造业PMI为49.1%,制造业景气度基本厚实

8月31日,国度统计局公布8月中国制造业PMI为49.1%,较7月不竭回落0.3个百分点,制造业景气度基本厚实。

产需两头有所放缓。出产指数和新订单指数分辨为49.8%和48.9%,比上月下降0.3和0.4个百分点,制造业企业出产和阛阓需求均有所放缓。从行业看,食物及酒饮料精制茶、铁路船舶航空航天确立、电气机械器材等行业出产指数和新订单指数均位于54.0%及以上,产需较快增长;化学纤维及橡胶塑料成品、玄色金属冶真金不怕火及压延加工、专用确立等行业出产指数和新订单指数贯穿两个月低于临界点,供需两头偏弱。

高时期制造业和装备制造业重回彭胀区间。从要点行业看,高时期制造业和装备制造业PMI分辨为51.7%和51.2%,比上月上升2.3和1.7个百分点,重返彭胀区间;损失品行业PMI为50.0%,位于临界点;高耗能行业PMI为46.4%,比上月下降2.2个百分点,高耗能行业景气水平偏弱且降幅较大,是本月制造业PMI回落的主要原因之一。

价钱指数持续回落。受需求不及以及原油、煤炭、铁矿石等巨额商品价钱波动等身分影响,主要原材料购进价钱指数和出厂价钱指数分辨为43.2%和42.0%,比上月下降6.7和4.3个百分点。从行业看,石油煤炭偏激他燃料加工、玄色金属冶真金不怕火及压延加工等行业的主要原材料购进价钱指数和出厂价钱指数回落幅度较大,关系行业阛阓价钱总体水平下降。

大型企业PMI保持彭胀。大型企业PMI为50.4%,比上月略降0.1个百分点,本年以来永久位于临界点以上,持续施展复古引颈作用。中、袖珍企业PMI分辨为48.7%和46.4%,比上月下降0.7和0.3个百分点,中袖珍企业出产辩论压力有所加大。

图1:中国制造业PMI及组成指数(经季度赈济)

贵府开端:国度统计局,源达信息证券连接所

贵府开端:国度统计局,源达信息证券连接所

l 习近平主席:决定赐与包括33个非洲国度在内的通盘同中国建交的最不发达国度100%税目居品零关税待遇

9月5日,国度主席习近平在中非谐和论坛北京峰会开幕式上的主旨话语时示意,中方愿主动片面扩大阛阓盛开,决定赐与包括33个非洲国度在内的通盘同中国建交的最不发达国度100%税目居品零关税待遇,成为践诺这一举措的首个发展中大国和寰球主要经济体,推动中国大阛阓成为非洲大机遇。扩大非洲农居品准入,真切电商等规模谐和,践诺“中非质地栽植贪图”。中方愿同非方商签共同发展经济伙伴关系框架协定,为中非交易投资提供耐久、厚实、可预期的轨制保险。

l 央行:法定入款准备金利率还有一定下降空间

9月5日,中国东谈主民银行货币战术司司长邹澜在新闻发布会上示意,当今金融机构的平均法定入款准备金率约莫7%,还有一定下降空间。中国东谈主民银即将左证经济的还原情况、主义的竣事情况和宏不雅经济运行面对的具体问题,合理把合手货币战术调控的力度和节拍。

l 中国船舶接管归拢中国重工

9月2日,中国船舶、中国重工两家公司王人发公告,秘书中国船舶拟接管归拢中国重工。存续上市公司将成为钞票规模、营业收入规模、手持船舶订单数均领跑公共的寰球第一大旗舰型造船上市公司。本次吸并,将是中国船舶集团最大的一次钞票整合,记号着中国船舶集团治理船海主业同行竞争迈出了关节一步。

l 海通证券接管归拢国泰君安

9月5日,国泰君安、海通证券发布公告称,双廉明在计较由国泰君安通过向海通证券全体A股换股股东刊行A股股票、向海通证券全体H股换股股东刊行H股股票的形状换股接管归拢海通证券并刊行A股股票召募配套资金,国泰君安、海通证券A股股票于9月6日开市时发轫始停牌。

二、周不雅点

l A股2024年半年报转头

总量层面:事迹增速微降,静待复苏。1)2024年上半年全A举座盈利微降。2024年上半年全行业竣事营业收入34.87万亿元,同比增速为-1.42%;竣事归母净利润2.90万亿元,同比增速为-2.37%;竣事扣非归母净利润2.75万亿元,同比增速为-0.74%。2) 2024年二季度事迹承压。2024年二季度全行业竣事营业收入17.98万亿元,同比增速为-1.75%;竣事归母净利润1.46万亿元,同比增速为-0.41%;竣事扣非归母净利润1.39万亿元,同比增速为0.82%。

行业事迹层面:事迹发达存所分化,电子行业发达亮眼。1)2024年上半年电子行业营业收入增长17.3%,2024年二季报营业收入同比增长18.9%,行业增幅排第一位,主要系卑劣需求复苏、库存消化及新品发布,显现面板、电子元器件、损失电子和半导体等行业都有显著增速。2)受上半年猪价高涨等身分的影响,农林牧渔行业归母净利润增速较快,2024年上半年归母净利润增长188.4%,2024年二季报归母净利润增长264.1%;受益于营业收入高增长,电子行业和社会干事行业利润增速较快,2024年上半年归母净利润分辨增长39.3%和91.8%,2024年二季报归母净利润分辨增长29.7%和81.3%。

行业钞票科目层面:全A非金融行业在建工程和固定钞票增速为5.0%和8.5%,部分行业卑劣需求鼎沸。1)举座来看,除银行、非银金融行业外,全A行业在建工程和固定钞票增速为5.0%和8.5%;王人集2024年上半年在建工程和固定钞票的增速情况,公用职业、建筑守密、有色金属和电力确立的增速居前,行业扩产意愿和速率较快。2)从2024年上半年申万一级行业的协议欠债情况来看,电力确立行业的增速较快,同比增长6.1%,行业需求改善。好意思容护士行业降幅较大,增速为-28.6%。

行业现款流层面:大量行业盈利质地发达较好,部分行业自我造血智商增强。1)除银行和非银金融之外的29个申万一级行业中,辩论看成现款流净额与净利润的比值大于1的行业有17个,大量行业盈利质地发达较好。2)从2024年上半年申万一级行业的辩论看成现款流净额增速情况来看,机械确立、环保和农林牧渔行业增幅居前,分辨增长403.8%、28.2%和24.0%,自我造血智商增强。

l 电子行业2024半年报事迹点评

2024H1电子行业辩论发达亮眼,周期复苏趋势显著。2024H1申万电子行业营收同比增长17.27%,在31个申万一级行业中增速位居第一。2024H1申万电子行业归母净利润同比增长39.26%,在31个申万一级行业中增速位居第四。从2024H1看,受益卑劣需求复苏、库存消化及新品发布,显现面板、电子元器件、损失电子和半导体等行业都有显著增速。2024Q2申万电子行业营收同比增长18.87%,在31个申万一级行业中增速位居第一位。2024Q2申万电子行业归母净利润同比增长29.69%,在31个申万一级行业中增速位居第四位。从季度营收增速看,电子行业复苏趋势加强,处于周期上行通谈中。

细分板块辩论均有改善,暖和半导体、损失电子和显现行业。从2024Q1&2024Q2电子行业子版本辩论情况看,大量板块营收和盈利情况均有显著改善。其中半导体、元件、光学光电子和损失电子板块辩论发达亮眼。从盈利智商看,2024Q2数字芯片/模拟芯片设想、印刷电路板、面板和光学元件子版本的归母净利润同比增速发达优异。而2024Q2分立器件、集成电路封测、光学元件和电子化学品板块的辩论性现款流量同比增速好转显耀。

行业基本面发达向好,收拢国产替代暖和周期机遇。2024年电子行业有望受益国产替代暖和周期机遇:1)国产替代:半导体产业链自主可控融会不断提高,并换取周期复苏,制造产业链将充分受益。提出暖和受益行业复苏的中游制造端及国产替代能源强的上游供应端。2)新周期开赴点:2024年损失电子和面板行业卑劣需求持续好转,库存水平缩短,行业参加上行周期,带动损失电子、光学光电子及元件行业公司增长。2024年下半年苹果新品及新款折叠屏手机发布有望提振损失电子行业购买力。

表3:2024Q1&2024Q2电子行业细分板块辩论同比情况

贵府开端:Wind,源达信息证券连接所

贵府开端:Wind,源达信息证券连接所

三、阛阓概览

1.主要指数发达

本周国内证券阛阓主要指数均呈着落态势,上证指数、深证成指、创业板指、沪深300、上证50、中证500、中证1000、科创50、科创100指数已往一周涨跌幅分辨为-2.7%、-2.6%、-2.7%、-2.7%、-3.1%、-2.2%、-2.6%、-4.6%、-3.6%。

表4:主要指数涨跌幅

贵府开端:Wind,源达信息证券连接所

贵府开端:Wind,源达信息证券连接所

2.申万一级行业涨跌幅

申万一级行业中,本周涨跌幅前五的行业为汽车、电力确立、社会干事、家用电器、传媒,已往一周涨跌幅分辨为1.0%、0.8%、0.5%、0.3%、0.3%。

图2:申万一级行业涨跌幅情况

贵府开端:Wind,源达信息证券连接所

贵府开端:Wind,源达信息证券连接所

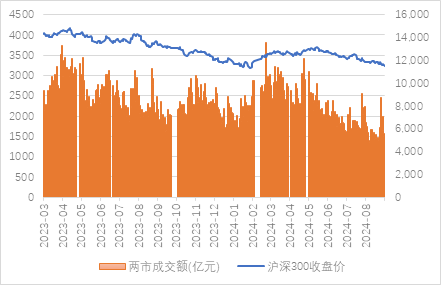

3.两市交游额

本周阛阓交游活跃度一般,其中周一两市成交量本周最高为7067.86亿元,本周阛阓日均交游量5860.53亿元。

图3:两市成交额情况

贵府开端:Wind,源达信息证券连接所

贵府开端:Wind,源达信息证券连接所

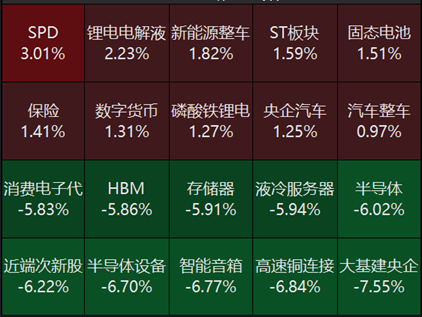

4.本周热门板块涨跌幅

图4:本周热门板块涨跌幅

贵府开端:Wind,源达信息证券连接所

贵府开端:Wind,源达信息证券连接所

四、投资提出

1. 高股息:我国十年期国债收益率处于下行区间,持续暖和半年报事迹持续增长的高股息个股;

2. 扩大内需:扩大内需是国内关键的战术标的,暖和确立更新和大损失;

3. 企业出海:鞭策高水平对外盛开,有出海竞争力的行业与企业;

4. 新质出产力:培育壮大新兴产业和将来产业,推动传统产业转型升级,新质出产力耐久要点暖和;

5. 央国企:暖和央国企并购重组和市值经管窥察;

6. 黄金:后续跟着好意思国参加到降息周期,黄金中耐久投资契机将持续。

投资评级阐明

行业评级

以汇报日后的 6 个月内,证券联系于沪深 300 指数的涨跌幅为尺度,投资提出的评级尺度为:

看好:行业指数联系于沪深 300 指数发达+10%以上

中性:行业指数联系于沪深 300 指数发达-10%~+10%以上

看淡:行业指数联系于沪深 300 指数发达-10%以下

公司评级

以汇报日后的 6 个月内,行业指数联系于沪深 300 指数的涨跌幅为尺度,投资提出的评级尺度为:

买入:联系于恒生沪深 300 指数发达+20%以上

增持:联系于沪深 300 指数发达+10%~+20%

中性:联系于沪深 300 指数发达-10%~+10%之间波动

减持:联系于沪深 300 指数发达-10%以下

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:王若云 足球投注app